相続税の財産評価<借地権の評価について>

借地権について

借地権とは簡単にご説明すると「建物の所有を目的に所有者から土地を借りて使用する権利」のことを指します。

被相続人の財産調査を行った際に、被相続人の不動産の所有者が別人だったというケースがあります。

これは生前に被相続人が土地の所有者と借地権の契約を行っていたということになります。

また借地権は相続税において課税対象となるため、その価格を算出する必要があります。

算出する際、借地権の内容によっては評価方法が異なりますので注意しましょう。

普通借地権と定期借地権について

普通借地権

“普通借地権”とは契約期間が満了になっても更新が可能となる借地権のことをいいます。

存続期間は30年以上で、契約満了後に更新を拒否する正当な事由が土地の所有者側にない場合、契約が更新されます。

※地域により借地権割合の値は変動します。

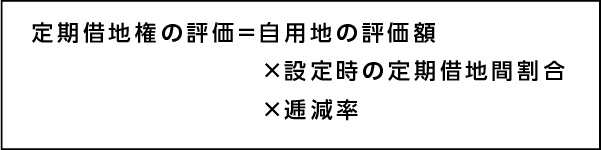

定期借地権

“定期借地権”とは契約した当初に定めた期間しか存在しない借地権のことをいい、普通借地権とは異なり契約期間を過ぎたら原則更新することができません。

定期借地権は主に3種類あります。

- 一般定期借地権

借地権の存続期間を50年以上とし、期間終了時には建物を取り壊し、更地にした状態で所有者に返還する必要があります。 - 事業用定期借地権

借地権の存続期間を10年以上50年未満とし、専ら事業の用に供する建物の所有を目的とし契約を行います。 - 建物譲渡特約付定期借地権

借地権の存続期間を30年以上とし、30年以上の期間満了後、所有者が借地人から建物を買い取る旨の特約を付された借地権のことを指します。